Author: Sylvain Paquette

Pour le simple profane désirant maximiser son dossier de crédit personnel, comprendre les mystères du pointage de crédit offert par les agences de notation de crédit tel Equifax et TransUnion s’avère en tout temps être très complexe. Par exemple, votre banquier vous dit que votre pointage est à 695, votre courtier hypothécaire, lui, vous dit qu’il est à 680 et la fiche de crédit que vous avez demandée en ligne, sur le site WEB d’Equifax, indique un pointage à 732. Comment savoir quel est le bon pointage? La vérité est qu’il y a plusieurs pointages de crédit différents.

Dans un premier temps, si vous le voulez bien, démystifions un court instant ce qu’est un pointage de crédit à la consommation. Ce pointage est principalement un point de repère pour un éventuel créancier. Il a pour objectif d’évaluer le risque de délinquance d’un emprunteur sur une période de temps prédéterminée. Ce service d’évaluation est offert exclusivement aux membres et institutions financières traitant avec les agences de notation de crédit, moyennant une rétribution établie selon le volume de fiches consultées.

Prenons l’exemple du pointage Beacon Score d’Equifax, qui s’appelle ainsi pour deux raisons : la première, c’est parce que le responsable chez Equifax qui a élaboré ce système de pointage était un passionné de l’aviation. La seconde, c’est parce qu’il fait référence aux feux de beacon d’un aéronef, cette petite lumière rouge que l’on retrouve sur la queue des aéronefs et qui sert à prédire la trajectoire et la position dans le ciel d’un aéronef, à partir d’une vue au sol, en fonction d’une éventuelle collision.

Ainsi, en termes comparables, le pointage Beacon d’Equifax sert principalement à prédire la trajectoire et la position financière d’un consommateur en vue d’une éventuelle faillite ou délinquance majeure au cours des vingt-quatre prochains mois.

L’un des plus grands mystères de ce pointage est l’algorithme sur lequel repose le calcul du pointage de crédit à la consommation. Il existe plusieurs versions de ce pointage qui reposent sur différentes bases de données multisectorielles. Selon toute vraisemblance, plus de six cents facteurs entrent en ligne de compte dans l’influence du calcul mathématique de ce pointage. Toutefois, ce n’est pas l’algorithme qui le rend si mystérieux, mais plutôt le nombre de versions de ce pointage et les variables s’y rattachant, le rendant pratiquement impossible à interpréter pour le simple profane.

Prenons ici l’exemple d’Equifax, où il existe plusieurs versions différentes du pointage Beacon, en fonction du type de produits financiers et du type d’industries. Il existe une version pour les prêts hypothécaires ayant une échelle de pointage de 300 à 850, basée sur des cycles de 24 mois. Il existe aussi une version pour l’automobile avec une échelle de pointage préétablie et reposant sur des cycles de 90 jours. Cela explique l’apparence d’incohérence des pointages entre différents produits, demandeurs et différents types d’industries du marché. De plus, les versions Beacon Score 4.0, 5.0 ou 9.0 sont généralement utilisées par les courtiers et les marchands d’un secteur d’industrie, alors que les institutions financières auront, elles, une version plus complète. Cette dernière comporte 17 éléments d’informations personnelles supplémentaires que la version de base[1]. Notamment les numéros de comptes complets, les prêts hypothécaires, les revenus, les informations des conjoints…

Le pointage Beacon en est un parmi tant d’autres, car il existe aussi toute une gamme de pointage, tel qu’Equifax Risk Score ou ERS, Gemini et FICO. Il y a également le Consumer Risk Predicator CRP 3.0 utilisé couramment par les Caisses Populaires, le Bankruptcy Navigation Index ou BNI utilisé, entre autre, par la Banque Nationale. Tous ces pointages ont des échelles de références différentes et des algorithmes différents.

Notre entreprise, le Bureau Canadien du Crédit Inc.(BUCC), offre régulièrement des sessions de formation pour les professionnels du crédit afin de les sensibiliser à mieux connaître la panoplie de pointage, à lire convenablement une fiche de crédit et à être en mesure de l’interpréter tout en décelant les erreurs qui peuvent s’y cacher. Informez-vous sur nos prochaines sessions qui auront lieu très bientôt dans les locaux de l’UQAM à Laval.

Le consommateur qui consulte lui-même son dossier de crédit sur le site WEB d’Equifax obtiendra le pointage FICO. Ce pointage repose sur une échelle variant de 300 à 900 et est offert par la compagnie Fair Isaac Corporation aux État Unis. Le Beacon quant à lui est un produit d’Equifax, en plusieurs versions et avec des échelles variables. Par exemple, le Beacon Score Mortgage 5.0 a une échelle de 300 à 850 de pointage. C’est ce qui explique, en moyenne, l’écart de cinquante points qu’il y a souvent entre le pointage FICO, que vous avez obtenu vous-même, et celui obtenu par une institution financière.

Dans le but de ne pas défavoriser les consommateurs qui magasinent leur hypothèque ou leur voiture, certaines versions de pointage ne tiendront pas compte du nombre de demandes de crédit multiples pour un même produit financier à l’intérieur d’un délai variant de 14 jours à 30 jours. Par exemple, il y a quelques années, plusieurs concessionnaires du domaine de l’automobile appliquaient une méthode appelée « Shot gun ». Lorsque venait le moment de soumettre une demande de crédit, cette dernière était envoyée simultanément à plusieurs institutions financières à la fois.

Certes, leur intention était principalement de dénicher à leurs clients les meilleures conditions de financement, mais cela avait pour effet de créer un impact très négatif sur le pointage de crédit. Le même phénomène se produisait dans le domaine hypothécaire.

Il est important de savoir que le nombre de demandes de crédit pour différents produits effectuées à l’intérieur d’un délai de douze mois affectent le pointage considérablement.

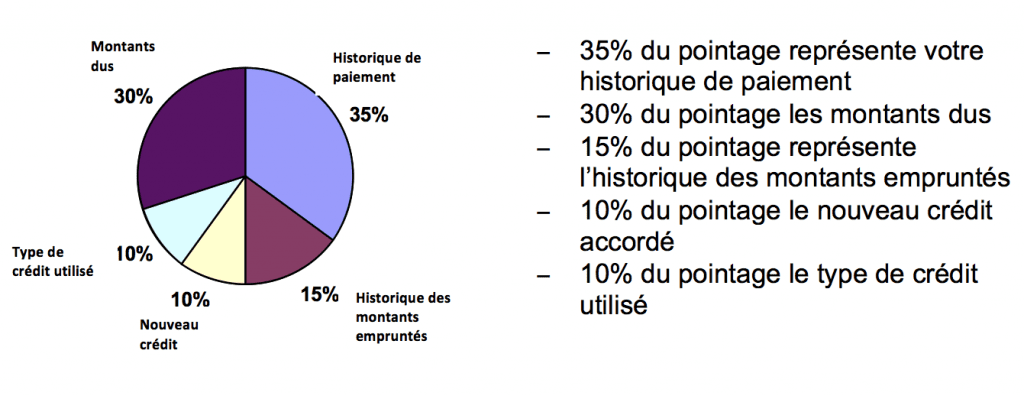

Ci-dessous, un exemple des pourcentages pris en compte et qui influencent votre pointage de crédit :

Tarte de pointage

En conclusion, la maîtrise de son dossier de crédit est un art qui nécessite une connaissance approfondie et aguerrie du domaine du financement. La moindre erreur, un nombre trop élevé de demandes de crédit ou même le choix des institutions financières avec qui vous transigez, peuvent avoir un impact considérable sur votre dossier de crédit.

Lors d’une prochaine parution, nous vous donnerons quelques trucs et astuces afin de limiter les impacts négatifs liés aux demandes de crédit multiples.

La connaissance c’est le savoir, le savoir c’est le pouvoir, le pouvoir avec la sagesse, c’est la paix d’esprit.

_____________________________

1Beacon Score 5.0